El barómetro de transporte de TIMOCOM: El mercado inmediato gana importancia debido a la reducción de la capacidad de carga

¿Tras la bajada en febrero y un marzo flojo, peligra la esperada subida de Pascua por culpa de la política aduanera de Trump?

EN")

La cuota del transporte de mercancías en Europa en la perspectiva general anual comparada con años anteriores

El mercado europeo del transporte sigue sin encontrar el equilibrio. El barómetro de transporte de TIMOCOM, que refleja la relación de ofertas de cargas y camiones, sigue estando muy por encima de un nivel equilibrado de 50:50.

Tras un enero muy fuerte con una proporción de cargas del 75 %, la cifra cayó un 66 % en febrero, que fue estacionalmente flojo, y fue, por tanto, más alta que en los años anteriores. En marzo la cifra aumentó solo ligeramente y se mantuvo por debajo del año anterior (73 %) con un 68 %. Esto se debe seguramente al hecho que los días festivos de Semana Santa han caído este año a finales de abril. El año pasado cayeron antes y, por eso, las ventas de Semana Santa se produjeron antes.

Las empresas dependen cada vez más del mercado inmediato

En toda Europa en el primer trimestre se registró un 30 % más de cargas que en el año anterior. En Alemania, se registraron un 17 % más de cargas en el primer trimestre (enero +46 %, febrero +23 %, marzo -4 %). El aumento considerable en ofertas de carga en el marketplace de TIMOCOM muestra que las empresas siguen dependiendo en gran medida del mercado inmediato. Esto también es debido al gran número de empresas de transporte en Centroeuropa, sobre todo en Alemania, que han reducido su flota de vehículos, pero que tienen que cumplir sus obligaciones de los contratos anuales fijos. Se prevé que esta tendencia se mantenga y la predisposición de invertir está muy contenida. Según el barómetro logístico de SCI, solo el 7 % de las empresas alemanas planean comprar vehículos para el transporte a largas distancias. Esto no es de extrañar debido al estancamiento de la economía y las negativas perspectivas.

La evolución en Austria es un poco mejor que en Alemania

La evolución de la demanda de transporte en Austria es paralela a la de Alemania con un aumento porcentual mayor, similar a la situación económica de ambos países. En Austria en el primer trimestre del 2025 se registró un 24 % más de ofertas de carga que en el primer trimestre del 2024. En los primeros dos meses se ha registrado una cifra claramente superior a la del año anterior (enero +72 %, febrero +34 %). Sin embargo, en marzo subió ligeramente con un aumento de tan solo 4 % respeto al 2024. También aquí se puede tomar como justificación las ventas de Semana Santa a finales de abril. Alemania es uno de los principales países de destino de envíos procedentes de Austria, seguida de Italia y los transportes dentro de Austria. En el caso de las ofertas de carga procedentes de Alemania, los transportes a Austria se encuentran en el número 3 de la lista, siguiendo muy de cerca a Francia y Polonia, y por delante de Italia.

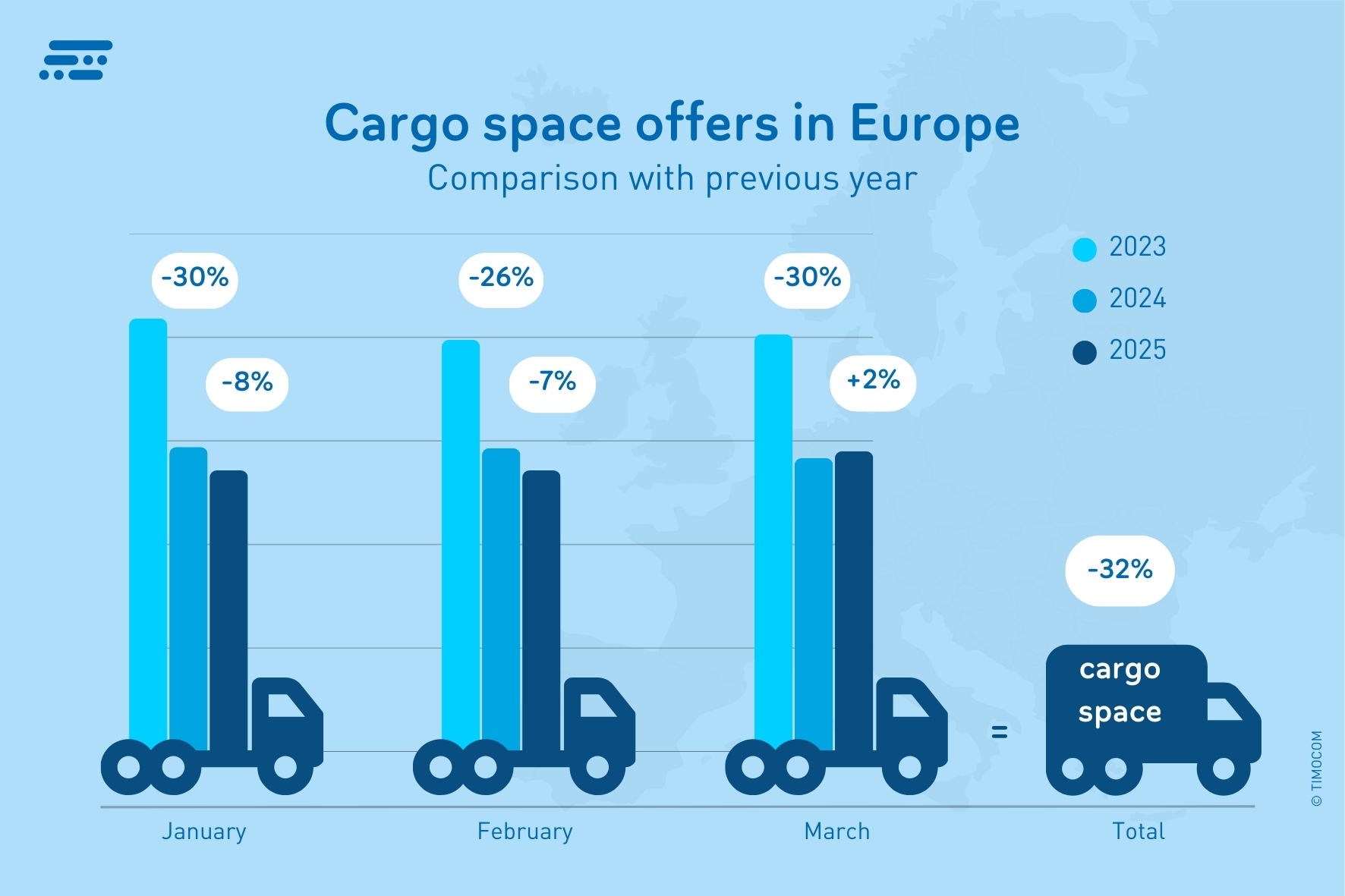

En comparación con 2023, las capacidades de transporte ofrecidas han disminuido un 32%.

Un 32% menos de ofertas de camiones que en hace dos años

En el primer trimestre la cantidad de camiones disponibles que se ha registrado es ligeramente inferior a la del año pasado, pero, sin embargo, un 32 % inferior que en el 2023. «Debido a la alta demanda de camiones, los transportistas tienen, parece ser, suficiente trabajo y, por eso, no necesitan ofrecer su disponibilidad de forma proactiva en el mercado», explica Gunnar Gburek, Head of Business Affairs de TIMOCOM. «Sin embargo, todavía existen rutas en las que la proporción de cargas está muy por debajo del 50 % y en las que sigue siendo difícil encontrar cargas de retorno adecuadas. Por ejemplo, hay muchas menos órdenes de carga de Rumania a Alemania que a la inversa».

Subidas y bajadas de los precios de oferta y las propuestas de precio

En el primer trimestre de 2025, los precios de oferta bajaron para los transportes estándar como con tautliner o curtainsider. En las rutas internacionales de larga distancia dentro de Europa, la media semanal de los precios era de entre 1,34 €/km y 1,55 €/km, y entre 1,46 €/km y 1,76 €/km dentro de Alemania. Por otro lado, hubo propuestas de precio de las empresas de transporte de 1,53 €/km hasta 1,86 €/km en Alemania y de 1,38 €/km hasta 1,54 €/km en toda Europa. El precio se ajustó a lo largo del tiempo a la demanda y los requisitos de transporte: tras las cifras más bajas del trimestre registrados en febrero, en marzo volvieron a subir ligeramente. En el punto álgido, los precios en las ofertas de carga en Alemania eran hasta un 10 % superiores que los del año anterior, y en Europa hasta un 8,4 %.

Si se toman como referencia las cifras medias del rango de precios en Europa, los precios de oferta de los proveedores están con ~1,44 €/km solo aprox. 2 céntimos por debajo que las propuestas de precio de los transportistas de ~1,46 €/km. Mientras en Alemania, la diferencia es de casi 8 céntimos (~1,61 €/km frente a ~1,69 €/km). «Incluso cuando los precios tomados en consideración no corresponden necesariamente a los precios de transporte reales acordados, es evidente que el nivel de precios en Alemania es considerablemente superior a las cifras medias europeas», extrae Gunnar Gburek de los datos de TIMOCOM.

Previsiones inciertas

En la zona europea, el desarrollo de la economía en 2025 se caracterizará por las distintas tasas de crecimiento de los distintos países y muestra una mejora para el conjunto de Europa. En Alemania, el pronóstico es muy prudente y se habla más de un estancamiento que de un crecimiento, lo mismo que ocurre en Austria. En este último, la caída de la producción es tan fuerte como en el año de la COVID en 2020. A parte de la industria, también se resienten sobre todo los sectores de la construcción y el turismo.

Pero, a la vista de las actuales discusiones aduaneras, las cifras económicas pueden cambiar considerablemente para toda Europa. Según el análisis del Instituto ifo, los nuevos aranceles estadounidenses recíprocos del presidente Trump disminuirán las exportaciones de Alemania a EE. UU. en un 2,4 %, en caso de que la UE no tome ninguna contramedida. «Sobre todo en Alemania y Austria, donde las exportaciones tienen un papel importante, no se pueden prever las consecuencias», afirma Gunnar Gburek. «Para nosotros, esto significa que los pronósticos para el desarrollo del barómetro de transporte están por debajo de las cifras del año anterior».

En su informe anual, los expertos en logística adoptan un posición similar en la cual no pudieron llegar a tomar en consideración el anuncio de la subida de aranceles. En su pronóstico, los expertos preveían para el sector económico de la logística un crecimiento nominal del 1,3 % para el año 2025, pero, en términos reales, se ha contraído un 0,1 %. Los socios comerciales como los EE. UU y China seguirían perdiendo relevancia y la economía europea y mundial se desarrollaría mejor en el futuro.

Encontrarás más información sobre la situación actual en el mercado del transporte y sobre el barómetro de transporte en www.timocom.es. Para aquellos interesados, los cambios actuales en las cifras de ofertas de carga en rutas europeas seleccionadas están disponibles en el Informe del barómetro de transporte de TIMOCOM.