El barómetro de transporte de TIMOCOM: La escasez de recursos choca con una demanda elevada

Cuarto trimestre de 2021: ofertas de cargas en Europa un 51 % por encima del valor del año pasado

Cuarto trimestre de 2021: ofertas de cargas en Europa un 51 % por encima del valor del año pasado

– La escasez de capacidades influye en la evolución de los precios

– Fuerte retroceso en las cargas de y a Reino Unido

– Claro aumento de los jumbos y los megatráilers en 2021

Erkrath, 14-02-2022 – El cuarto trimestre de 2021 refleja una tendencia alcista continua en la oferta de cargas y un desequilibrio en relación con los camiones disponibles. El barómetro de transporte de TIMOCOM sigue registrando una subida de las cargas entrantes en el Smart Logistics System en comparación con el ejercicio anterior. Los datos acumulados de 46 países europeos señalan un claro aumento del 51 %. También frente a T3, el valor ha mejorado un poco.

El mercado de transporte crece a pesar del pesimismo económico

Incluso con las estrictas medidas contra el coronavirus, el mercado del transporte pudo seguir con su expansión en el cuarto trimestre. Frente a los tres meses previos, de octubre a finales de diciembre de 2021 se anotó un 9 % en total más de cargas en el sistema de TIMOCOM. Sobre todo, noviembre y diciembre fueron de nuevo meses muy potentes para los transportistas y agencias de transporte en toda Europa por la actividad prenavideña: Un 88 % aumentó el volumen de cargas ofrecidas en el mercado inmediato en noviembre frente al año previo. En diciembre, las ofertas registradas crecieron un 52 % frente al mismo mes de 2020.

Mientras que las cargas bajaron un 10 % en octubre en relación con el mes anterior, el mercado del transporte se recuperó otra vez en noviembre y subió un 8 %. A pesar de un nuevo estancamiento en diciembre del -5 %, el resultado final fue positivo:

A escala europea, se generó un incremento total del 51 % de cargas ofertadas frente a 4T 2020. El aumento constante de la demanda es señal de recuperación económica, aunque el índice de clima empresarial del ifo para Alemania en diciembre fuera del 94,7. La escasez de suministros de productos primarios y materias primas continúa empeorando y lastra los ánimos del sector. El comercio minorista local considera que la situación es tan dramática como en invierno de 2020. No obstante, la demanda de transporte se situó en un nivel alto también en T4.

Demanda firme de capacidades de transporte en Alemania

Tras un excelente septiembre (+60 %), el mercado del transporte interno alemán perdió en octubre un 18 % de cargas frente al mes anterior. En comparación con el retroceso del tercer trimestre (-18 %), las cargas ofertadas pudieron subir de nuevo un 2 %. El cuarto trimestre queda así un 37 % por encima del mismo trimestre del ejercicio anterior. Noviembre fue también en Alemania el mes con el mayor cupo de cargas de T4, con un 87 % más que el año pasado.

Y es que la demanda de camiones es constante. Hasta con escasez de suministros y demoras, los camiones (también para el transporte interior, p. ej., desde las terminales portuarias) son un bien escaso y muy demandado. La relación entre las cargas y los camiones registrados está desequilibrada. Esta evolución también influye en el precio del transporte, tal como observa Gunnar Gburek, experto en logística y Head of Business Affairs de TIMOCOM: «El precio del transporte se encuentra bajo presión por el incremento de los costes de los carburantes y de los vehículos. Y ahora se suman también los mayores costes de personal, las emisiones de CO2 y los gastos adicionales de servicio, como los tiempos de descarga y espera», aclara el portavoz de la empresa. «Lo importante es no bloquear los recursos escasos a largo plazo, pues, si no son necesarios, se reduce la disponibilidad de camiones y además aumentan los precios en el mercado.»

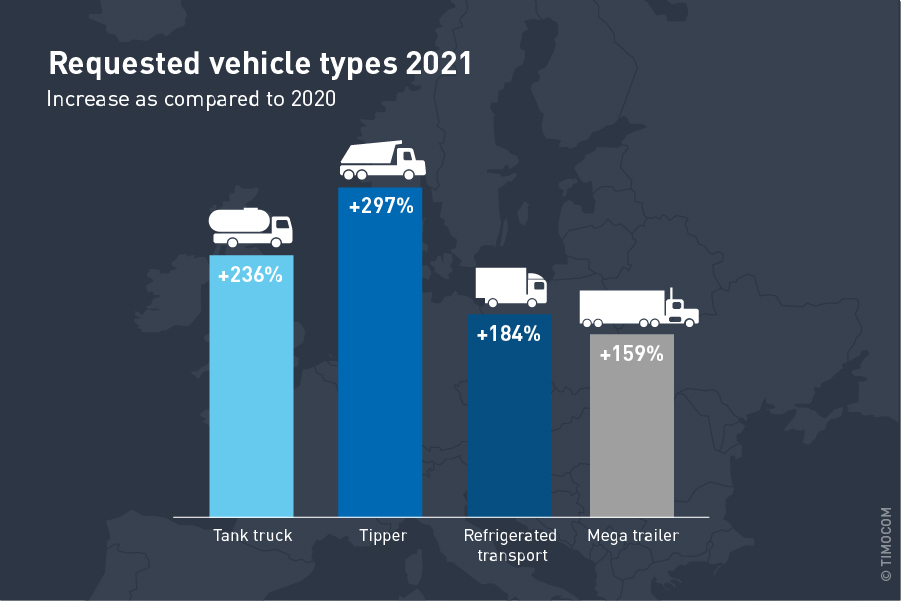

Aumento de volquetes, vehículos cisterna y megatráilers

De entre los diferentes tipos de vehículos, los más demandados en 2021 frente al año anterior fueron, sobre todo, los volquetes y semirremolques cisterna. La demanda de estos últimos se disparó un 236 %, mientras que, en el caso de los volquetes, la media fue del 297 %. Los transportes frigoríficos también estuvieron de suerte: los camiones y remolques frigoríficos se demandaron un 184 % más. Aparte están los jumbos y megatráilers que, el año pasado, aparecieron un 159 % más en las descripciones de ofertas. Y los tráileres con techo ajustable en altura, que aún pasaban desapercibidos en 2020, subieron más de un 90 %. Síntoma de que, entre otras cosas, los clientes intentan maximizar el envío de mercancía con un solo transporte: una tendencia que podría mantenerse en 2022.

Comparativa de rutas nacionales: tras el Brexit, Reino Unido se hunde con el confinamiento

Entre los mayores retrocesos en la oferta de cargas, frente del año anterior, dentro del transporte europeo de mercancías por carretera se encuentran, sobre todo, las rutas de y a Gran Bretaña:

- DE => UK: octubre -18 %, noviembre -16 % y diciembre -48 %

Las cargas ofertadas de Francia a la isla también cayeron:

- FR => UK: octubre -4 %, noviembre -12 % y diciembre - 33%

Las cargas de Reino Unido a Alemania bajaron un 11 % en octubre, se recuperaron en noviembre con un 25 %, pero volvieron a precipitarse un 57 % en diciembre.

- UK => DE: octubre -11 %, noviembre +25 % y diciembre -57 %

La expansión de la variante ómicron del coronavirus y el nuevo confinamiento, así como el Brexit y la modificación de las disposiciones aduaneras, son la causa de esta situación.

Más cargas dentro y hacia Francia

En cambio, las cargas dentro y hacia Francia han mejorado sus números frente a 2020. Según la Comisión Europea, el PIB francés subió un 6,5 % frente a la menor media europea del 5,9 %. Esta dinámica queda patente también en el incremento del transporte interior:

- FR => FR: octubre +39 %, noviembre +101 % y diciembre +70 %

También mejoraron las ofertas de cargas de Alemania con destino a Francia:

- DE => FR: octubre +19 %, noviembre +99 % y diciembre +75 %

Clara subida de los transportes desde Países Bajos

Las cargas desde Países Bajos hacia la vecina Alemania también siguieron aumentando. En noviembre, Países Bajos se declaró zona de alto riesgo por la propagación de la variante ómicron. En diciembre, el país vivió un nuevo confinamiento. Esto condujo en T4 a más transportes y un mayor flujo de mercancías hacia el país vecino.

En concreto, el cuarto trimestre de 2021 anotó los siguientes cambios frente al mismo trimestre del año pasado:

- NL => DE: octubre +61 %, noviembre +258 % y diciembre +97 %

Retroceso del mercado de transporte polaco a finales de año

En Polonia, el total de transportes nacionales se redujo en el cuarto trimestre. Aunque el porcentaje de cargas/camiones subió un 36 % frente a 4T 2020, en comparación con el trimestre previo las ofertas de cargas de T4 cayeron un 12 %. Una explicación es, aparte de la evolución de la economía europea, la situación en la frontera polaca con Bielorrusia. Debido a la crisis migratoria, hubo cierres y atascos de camiones durante días a ambos lados de la frontera.

Pero aun así, Polonia también pudo beneficiarse de la actividad navideña y de final de año: Tras un retroceso del 4 % en octubre, el mercado del transporte en noviembre subió un 21 % frente al mes anterior. Pero, a pesar de los movimientos navideños, este crecimiento no fue suficiente para cambiar la tendencia de los transportes nacionales en Polonia. El año pasado ya se observó una evolución similar, lo que abre la puerta a la esperanza para un avance positivo en 2022.

Resumen del 2021 y perspectivas para el 2022

En general ha continuado en 2021 la recuperación del transporte europeo de mercancías por carretera que se inició en la segunda mitad de 2020. Sin embargo, el año pasado ha estado marcado principalmente por los cuellos de botella de capacidades y suministros debido a la pandemia. Sin olvidarnos de la dramática falta de conductores en Europa. Aparte están la mayor inflación y los crecientes costes de las materias primas y la gasolina. Estos aspectos serán centrales para la logística también en este nuevo ejercicio. No obstante, el experto en logística Gunnar Gburek, Head of Business Affairs de TIMOCOM, no ve en peligro la seguridad del abastecimiento. Aunque sí que podría haber más demoras en los suministros en Europa. «En el transporte de mercancías por carretera, sobre todo los transportes especiales, como los refrigerados, no siempre estarán disponibles a corto plazo. Para transportes convencionales, será más probable tener suerte en el mercado inmediato», aclara Gunnar Gburek. «Las capacidades escasean, pero hay. Las aplicaciones digitales pueden ayudar a aprovechar al máximo la disponibilidad de camiones.»

Con ayuda del barómetro de transporte, la empresa de FreightTech TIMOCOM analiza desde 2009 la evolución de la oferta y la demanda de transportes de la bolsa de cargas integrada en su Smart Logistics System en 46 países europeos. Más de 135.000 usuarios generan a diario hasta 800.000 ofertas internacionales de cargas y camiones. El sistema ayuda a más de 50.000 clientes de TIMOCOM a lograr sus objetivos logísticos con soluciones inteligentes, seguras y fáciles.